Cuando se trata de gestionar el dinero, muchas personas confunden los conceptos de ahorro e inversión o no saben cuándo conviene usar cada uno. Aunque ambos son herramientas para construir seguridad financiera, cumplen objetivos diferentes y requieren estrategias distintas. Entender las diferencias reales, los errores comunes y cómo combinarlos puede marcar la diferencia entre tener dinero que pierde valor y hacer crecer tu patrimonio de manera sostenible.

En este artículo veremos qué distingue al ahorro de la inversión, cuándo conviene priorizar uno u otro y cómo combinarlos para sacar el máximo partido a tus finanzas personales.

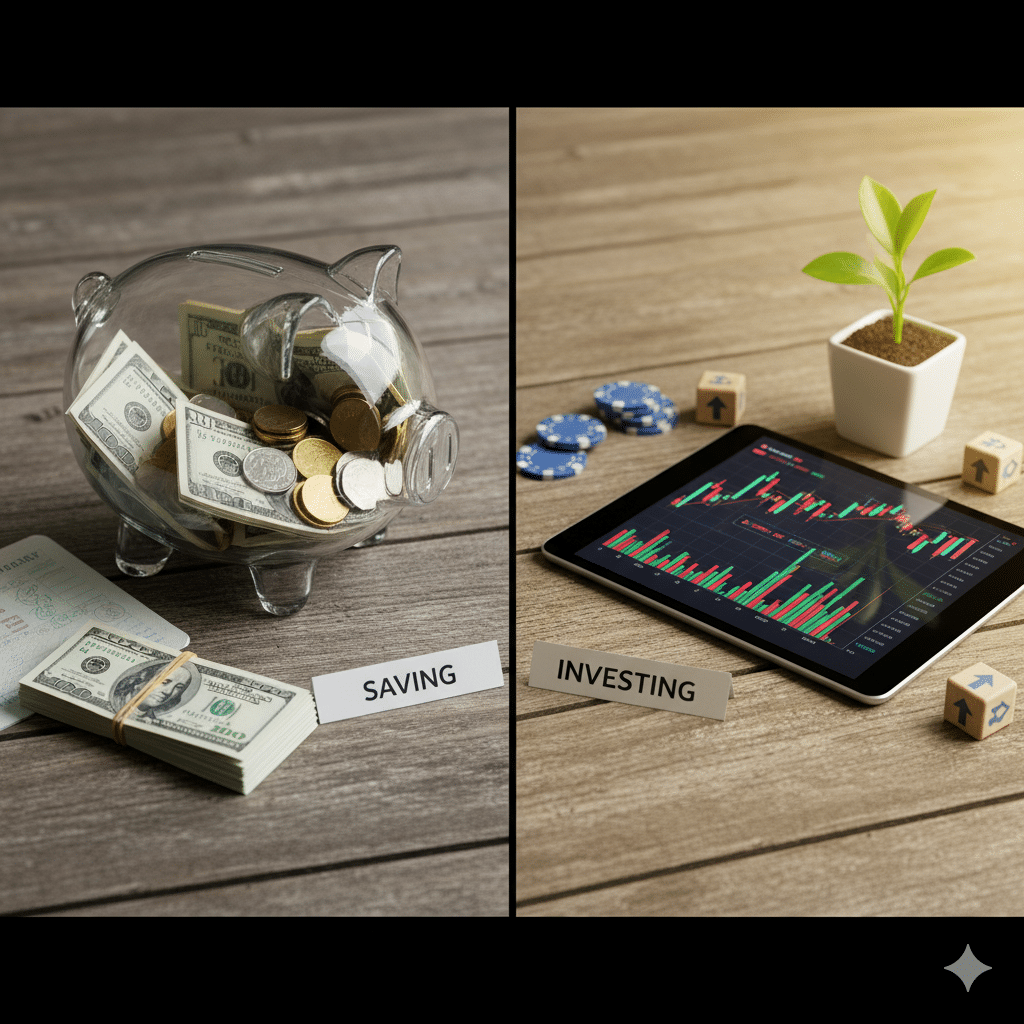

¿Qué es el ahorro y qué es la inversión?

Antes de analizar cuándo conviene cada uno, es importante definir claramente ambos conceptos.

Ahorro

El ahorro consiste en guardar parte de tu dinero para usarlo en el futuro, normalmente en cuentas seguras y de fácil acceso. El objetivo principal del ahorro no es generar grandes rentabilidades, sino mantener el capital disponible para necesidades inmediatas o imprevistos.

Características del ahorro:

- Seguridad: el dinero no está expuesto a grandes riesgos

- Liquidez: puedes disponer de él rápidamente

- Rentabilidad baja: generalmente limitada o nula

Ejemplos de ahorro:

- Cuenta bancaria de bajo riesgo

- Depósitos a plazo fijo

- Fondo de emergencia

Inversión

La inversión consiste en destinar dinero a activos que generan rentabilidad a lo largo del tiempo, asumiendo un cierto nivel de riesgo. La meta principal no es tener el dinero disponible inmediatamente, sino hacerlo crecer.

Características de la inversión:

- Mayor riesgo: el valor puede fluctuar

- Menor liquidez: normalmente no puedes retirarlo inmediatamente sin penalización

- Potencial de rentabilidad mayor

Ejemplos de inversión:

- Fondos de inversión o indexados

- Acciones

- Bonos

- Inmuebles

- ETFs

Diferencias clave entre ahorro e inversión

| Característica | Ahorro | Inversión |

|---|---|---|

| Riesgo | Muy bajo | Variable, puede ser alto |

| Liquidez | Alta | Media o baja |

| Rentabilidad | Baja | Media-alta |

| Horizonte temporal | Corto plazo | Medio-largo plazo |

| Objetivo principal | Seguridad y disponibilidad | Crecimiento del capital |

¿Cuándo conviene ahorrar?

El ahorro es la mejor opción cuando tu objetivo es tener dinero disponible para imprevistos, gastos próximos o metas de corto plazo.

Situaciones típicas para ahorrar:

- Fondo de emergencia:

Idealmente cubre entre 3 y 6 meses de gastos fijos. Te protege de imprevistos como pérdida de empleo, reparaciones o gastos médicos. - Gastos planeados a corto plazo:

Vacaciones, compra de un electrodoméstico, coche nuevo o cualquier gasto previsto dentro de 1 a 3 años. - Seguridad financiera:

Tener dinero disponible da tranquilidad mental y evita la necesidad de endeudarse en caso de urgencia.

Errores comunes al ahorrar:

- Guardar dinero en cuentas con rentabilidad nula mientras la inflación sube, lo que provoca pérdida de poder adquisitivo

- No definir un objetivo concreto para el ahorro

- Mezclar el ahorro con la inversión, generando confusión sobre liquidez y riesgo

¿Cuándo conviene invertir?

La inversión es recomendable cuando tu objetivo es hacer crecer tu dinero a medio o largo plazo y puedes asumir cierto riesgo.

Situaciones típicas para invertir:

- Construir patrimonio a largo plazo:

Para objetivos como comprar una vivienda, jubilarse o generar ingresos pasivos. - Combatir la inflación:

A largo plazo, invertir en activos que generen rentabilidad puede proteger tu dinero de la pérdida de valor. - Optimizar el dinero que no necesitas a corto plazo:

Parte de tus ahorros excedentes puede destinarse a inversiones diversificadas.

Errores comunes al invertir:

- Usar dinero que podrías necesitar a corto plazo

- Elegir inversiones demasiado arriesgadas sin conocimiento

- No diversificar, concentrando todo en un solo activo

- Intentar “ganar rápido” en lugar de pensar en el largo plazo

Ahorro e inversión: cómo combinarlos

No se trata de elegir entre uno u otro, sino de combinarlos según tus objetivos, horizonte temporal y tolerancia al riesgo. La combinación adecuada permite tener seguridad sin renunciar al crecimiento.

Paso 1: Fondo de emergencia

Antes de invertir, asegúrate de tener un fondo de emergencia suficiente. Este dinero debe estar en un instrumento seguro y líquido, como una cuenta bancaria o un depósito a corto plazo.

Paso 2: Ahorro para metas a corto plazo

Si sabes que necesitarás dinero en menos de 3 años, es recomendable mantenerlo en ahorro seguro. Ejemplos:

- Vacaciones

- Pago de matrícula

- Reparaciones importantes

Paso 3: Inversión para metas a largo plazo

El dinero que no necesitarás en los próximos 3-5 años puede destinarse a inversión. Aquí es donde entra el interés compuesto, la diversificación y la paciencia.

- Fondos indexados o ETFs para crecimiento estable

- Acciones de empresas sólidas para un componente de mayor riesgo

- Bonos de baja volatilidad para equilibrar la cartera

Cómo decidir la proporción entre ahorro e inversión

No existe una fórmula única. Depende de tu perfil, objetivos y tolerancia al riesgo. Una regla básica podría ser:

- 50 % ahorro / 50 % inversión si eres conservador

- 30 % ahorro / 70 % inversión si buscas crecimiento a largo plazo

- 70 % inversión / 30 % ahorro si tienes alto tolerancia al riesgo y horizonte largo

Lo importante es no invertir dinero que puedas necesitar a corto plazo y mantener siempre un colchón de seguridad.

Estrategias para combinar ahorro e inversión

- Automatiza tus aportaciones:

Programa transferencias periódicas a tu fondo de emergencia y a tus inversiones. La constancia es más importante que la cantidad inicial. - Revisa tus objetivos cada año:

Ajusta la proporción según cambios en tus ingresos, gastos o metas. - Diversifica dentro de la inversión:

No pongas todo en un solo activo. Combina fondos indexados, bonos y acciones según tu perfil. - No mezclar los instrumentos:

Mantén el ahorro separado de la inversión para evitar confusiones y decisiones impulsivas.

Beneficios de un enfoque combinado

- Seguridad y tranquilidad: No necesitas vender inversiones en momentos de crisis.

- Protección frente a la inflación: Parte de tu dinero trabaja y crece.

- Flexibilidad: Tienes dinero disponible para emergencias y metas a corto plazo.

- Crecimiento sostenible: Aprovechas el interés compuesto a largo plazo sin asumir riesgos innecesarios.

Casos prácticos

Caso 1: joven profesional

- Fondo de emergencia: 3 meses de gastos

- Ahorro para coche en 2 años

- Inversión en fondos indexados con 5-10 años de horizonte para casa y jubilación

Caso 2: familia con hijos

- Fondo de emergencia: 6 meses de gastos

- Ahorro para educación de hijos

- Inversión diversificada a largo plazo en bonos y fondos mixtos

Caso 3: persona cercana a la jubilación

- Fondo de emergencia amplio

- Ahorro seguro para gastos inmediatos

- Inversión en renta fija y activos de bajo riesgo para proteger patrimonio

Errores comunes al combinar ahorro e inversión

- Confundir el ahorro con inversión y asumir riesgos innecesarios

- No mantener liquidez suficiente para imprevistos

- Cambiar de estrategia constantemente

- No reinvertir beneficios a largo plazo

Conclusión

Ahorro e inversión no son opuestos, sino complementarios. El ahorro protege tu dinero y garantiza seguridad a corto plazo, mientras que la inversión lo hace crecer y protege frente a la inflación. Saber cuándo conviene cada uno y cómo combinarlos es clave para construir una estrategia financiera completa y sostenible.

Un enfoque equilibrado te permite tener tranquilidad, aprovechar el crecimiento del dinero y mantener flexibilidad para cualquier eventualidad. La clave está en definir objetivos, conocer tu horizonte temporal y ser constante.